באמצעות דוגמא מפורטת עם ״חנות החתולים אונליין״ שלי, ובאמצעות קובץ שתוכלו להשתמש בו בעצמכם – אסביר בפוסט הזה מה זה המושג החשוב שנקרא ״תזרים״. אני גם אספר את הסיפור העצוב על האדריכל והעציצים – מה קרה להוא שלא היה אכפת לו מה זה תזרים.

אם אתם מנהלים עסק, עצמאיים, או סטארטאפיסטים (מהסוג ששואף להקים חברה רווחית) – אתם חייבים להכיר את המושג שהפוסט הזה מדבר עליו. זה יכול להציל לכם את העסק (הידעתם? 30% מהעסקים בארץ נסגרים בשנתיים הראשונות לקיומם.)

(הפוסט הזה הוא משלים לפוסט הקודם שנכתב בבלוג. אז אם לא יצא לכם לקרוא או שכבר שכחתם, הנה תזכורת בכמה מילים:)

מאירועי הפרק הקודם

בפעם שעברה דיברנו על שני מושגים ועל נוסחא שהכרחית להישרדות העסק שלך:

עול״ל – כמה עולה לך להביא לקוח חדש לעסק או לסטארטאפ שלך / בתור פרילנסר.

LTV (Life Time Value) – כמה כסף תרוויח מהלקוח במהלך הזמן בו הוא יהיה לקוח שלך.

הנוסחא הסבירה, שכדאי שה-LTV יהיה גדול לפחות פי שלושה מהעול״ל, אחרת, העסק שלך לא ישרוד.

בפוסט ההוא הסברתי, שאפילו אם העסק שלך מקיים את הנוסחא הזו, זה לא יספיק. כלומר, ישנם עוד דברים שצריך כדי שהעסק ישרוד, וכל מי שמבין מיד קפץ והעיר לי (בצדק) –

״אבל ליאור, לא דיברת על תזרים!״

אז יאללה, בוא נזרום על מה זה ״תזרים״, איך מחשבים אותו, ולמה הוא כל כך עקרוני להישרדות העסק שלך. וכדי שלא יהיה משעמם – אני מבטיח שהחתולים יגיעו.

(הערה: הפוסט הזה רלוונטי גם לעצמאיים. מעתה כשאני אומר ״עסק״ אני מתכוון גם לעסק של עוסק פטור או מורשה, וגם לסטארטאפ שרוצה להרוויח כסף ולא סתם לגדל איזו בועה בעננים).

לבקש את הקאש

כדי להסביר מה זה תזרים, צריך לדבר קודם כל על מזומנים. לבקש את הקאש.

כשאני אומר מזומנים אני לא מתכוון לחבילת שטרות של מאתיים שקל שמחליפים להם את הצבע כל שנה, אלא על ״כל כסף שהוא זמין לשימוש מיידי לטובת העסק״. מזומן – כפי שהפועל מרמז – הוא הכסף שהוא זמין לך להוצאה. הוא יכול להיות מורכב משטרות של מאתיים, וגם מכסף בחשבון הבנק של העסק. הוא גם מורכב מהקרדיט שיש לך בבנק – כלומר – מהכסף שאתה יכול ללוות מהבנק או להיכנס למינוס איתו.

במילים אחרות – כל הכסף שאתה יכול מהיום למחר לדאוג לשלם איתו את כל ההוצאות. למשל – לשלם איתו הוצאות שיווק ומכירות כדי להשיג לקוחות חדשים. למשל, להשקיע כדי לשמר לקוחות קיימים. ובעצם כל הוצאה של העסק.

אז למשל – אם אתה עסק של חנות פרחים – יש לך שכר-דירה, עובד, ארנונה, חשמל, מים, וקוראסונים שאתה קונה ללקוחות כל בוקר. כל אלו הוצאות שאתה מוציא כל חודש. אתה משתמש במזומנים של העסק עבורם.

ואם את מעצבת עצמאית – אז הוצאות העסק שלך הן – גם שכר דירה – של הסטודיו, ואולי מדי פעם גם מחשב יקר, תוכנות עיצוב, וכו׳. מכיוון שעצמאיים נוטים (שלא בצדק) לנהל חשבון בנק משותף לחיים האישיים שלהם וגם לעוסק פטור/מורשה שהם, אז גם ההוצאות מתערבבות. ההוצאות שלך הם גם הוצאות החיים שלך. הנסיעות לחו״ל, הבגדים, שכר הדירה, האוכל וכו׳.

ואם פתחת חנות בגדים אונליין – אז אתה צריך לשלם על השרתים, ועל שירותי עיצוב, ואולי שירותי שיווק אונליין שמישהי עושה בשבילך, וכו׳ וכו׳. ואת כל ההוצאות האלו אתה עושה עם המזומנים שיש לך בבנק או בפייפאל או מתחת לבלטות.

נסעת פעם באוטו גלידה? או – מה זה תזרים

כדי לפשט את הדברים בוא נשתמש באנלוגיה ונדמיין שהעסק שלך הוא אוטו גלידה. אתה צריך דלק כדי להסיע אותה ממקום למקום. וככל שהיא נוסעת יותר, ועוצרת ליד ילדים חמודים, אתה מוכר יותר גלידה, ועושה יותר כסף. עם הכסף הזה, בין השאר, אתה יכול למלא דלק כשצריך באוטו. אז עם המזומנים אתה קונה דלק. בלי המזומנים לא תוכל להמשיך לנסוע. כל עוד האוטו-גלידה ימשיך לנסוע, תמשיך לייצר עוד כסף. אם לא יישאר לך כסף לקנות דלק, לא חשוב כמה הגלידה שלך טעימה, לא תוכל למכור אותה.

תזרים – הוא הזרימה של מזומנים לתוך העסק שלך, וממנו החוצה, בתקופה מסוימת. וכשהתזרים חיובי – כלומר, נכנס יותר כסף ממה שיוצא – אתה יכול להמשיך לקיים את העסק. וכשהתזרים שלילי, אתה צריך להתחיל להשתמש בחסכונות, עד שייגמרו המזומנים. ואז אף ילד לא יקבל יותר גלידה.

האדריכל שנשאר עם העציצים – או – למה כל כך חשוב להתחשב בתזרים

בוא נגיד שאתה אדריכל מצטיין. אתה יודע לסגור פרויקטים כמו ברדלס מנומר. ונגיד שברגע זה יש בחשבון הבנק שלך 10,000 ש״ח.

היום נפגשת עם רשת מסעדות שרוצה לסגור איתך פרויקט משוגע. אתה תעצב להם חמש מסעדות, במשך שנה, והם ישלמו לך על זה 300 אלף שקל. וואו, איזה טירוף. זו עסקת חייך!

התשלום הראשון ייכנס בעוד חצי שנה מעכשיו. והשני בעוד שנה. יש לך משרד, שלושה עובדים, ועציצים להשקות. כל חודש העסק שלך מוציא 30 אלף ש״ח על המשרד, העובדים, והעציצים.

אתה מחליט לקחת את הפרויקט. אתה על הגל. נוסע באוטו עם מוזיקה חזקה עף על החיים שלך. שיחקת אותה.

כאמור, החודש יש לך בבנק 10,000 ש״ח. חודש עבר, הפרויקט מתקדם. אבל צריך לשלם חשבונות. אחרי ההוצאות של 30 אלף, אתה נכנס למינוס 20 אלף. אתה נלחץ אבל אומר לעצמך – ״נו, לא נורא, בקרוב נהיה עשירים. אני אשרוד.״

בחודש הבא אתה צריך להוציא עוד 30 אלף ש״ח. אתה כבר במינוס 50 אלף – (היה לך מינוס 20, וכל חודש עולה 30 אלף). הבנק מתקשר, אומר שהאשראי הסתיים. אתה לא יכול לשלם שכירות על המשרד. אתה לא יכול לשלם משכורות לעובדים. הם מתחילים להתעצבן שהמשכורת לא מגיעה.

בחודש הבא אתה צריך להביא 30 אלף לשלם הוצאות ומשכורות ועציצים אבל אין לך מאיפה. הבנק עצר לך את האשראי. עיריית ת״א עיקלה לך את החשבון כי לא שילמת ארנונה. והעובדים שלך עזבו אותך.

אתה נשאר לבד עם העציצים, מחוץ למשרד, עם מינוס 50 אלף בבנק. את הפרויקט הזה אתה כבר לא תשלים, ועשיר אתה כבר לא תהיה. מנכ״ל רשת המסעדות מתקשר לצעוק עליך שאתה לא עומד בזמנים, ולמה הוא בכלל הימר עליך – הוא ידע שכדאי לו ללכת עם משרד גדול ועכשיו הוכחת לו שהוא טעה.

החיים שלך בפיתה. לפני שלושה חודשים היית בטוח שאתה בשיא הקריירה שלך. אבל בעצם אתה בתחתית, איפה שהמיץ של הסלט מתנקז.

זה קורה כל יום מול העיניים שלכם

הסיפור הזה נשמע כל כך מפגר, אבל הוא מתרחש כל יום מתחת לעיניים שלכם. עסקים נסגרים. עצמאיים שחלמו בהקיץ חוזרים להיות שכירים. סטארטאפים לא מצליחים לשרוד עד סיבוב ההשקעה הבא. וכל זה – כי אף אחד לא טרח להיות עם הדופק על התזרים. לוודא שיש מאיפה לשלם את ההוצאות בחודשים הקרובים, ולא חשוב כמה טונות כסף אמורות להגיע בעתיד.

עכשיו אתם גם מבינים למה הפוסט הקודם שלי לא מספיק כדי לגרום לעסק שלכם לשרוד. אם השקעת עשרת אלפים ש״ח לזכות במכרז שיביא לך מיליון – ע״פ הנוסחא שם יכולתם להיות בעננים. אבל זה לא מספיק. אתם צריכים לשרוד עם העסק עד ליום בו הכסף הזה ייכנס.

לפעמים תהליך קריסה של עסק קורה הרבה יותר לאט מהסיפור הקיצוני שתיארתי למעלה. בעל העסק לא מודע לתזרים שלו, והוא אומר לעצמו כל פעם ״אוקיי, אני אשרוד, אני רק אקח עוד הלוואה קטנה עד שהכסף ייכנס״. אבל כל פעם שלוקחים עוד הלוואה, יש עוד ריבית וחוב שצריך לשלם, ולאט לאט העסק הורס לעצמו את היסודות עד שבסוף זה מתפוצץ.

אז מה עושים?

לא כזה מסובך. מנהלים את התזרים. אפשר לעשות את זה באקסל הכי פשוט בעולם. ותכף נסביר איך לעשות את זה וממה תזרים מורכב. יש כמובן אנשי מקצוע שאפשר להיעזר בהם כדי לעשות את זה בצורה יותר מדויקת – אבל אני דוגל בזה שגם מה שנותנים לאחרים לעשות, צריך להבין את הבסיס שלו. אחרת, לא יודעים אפילו במה לבקש עזרה. חוץ מזה, אחרי שמבינים איך לעשות את זה – זה די כיף.

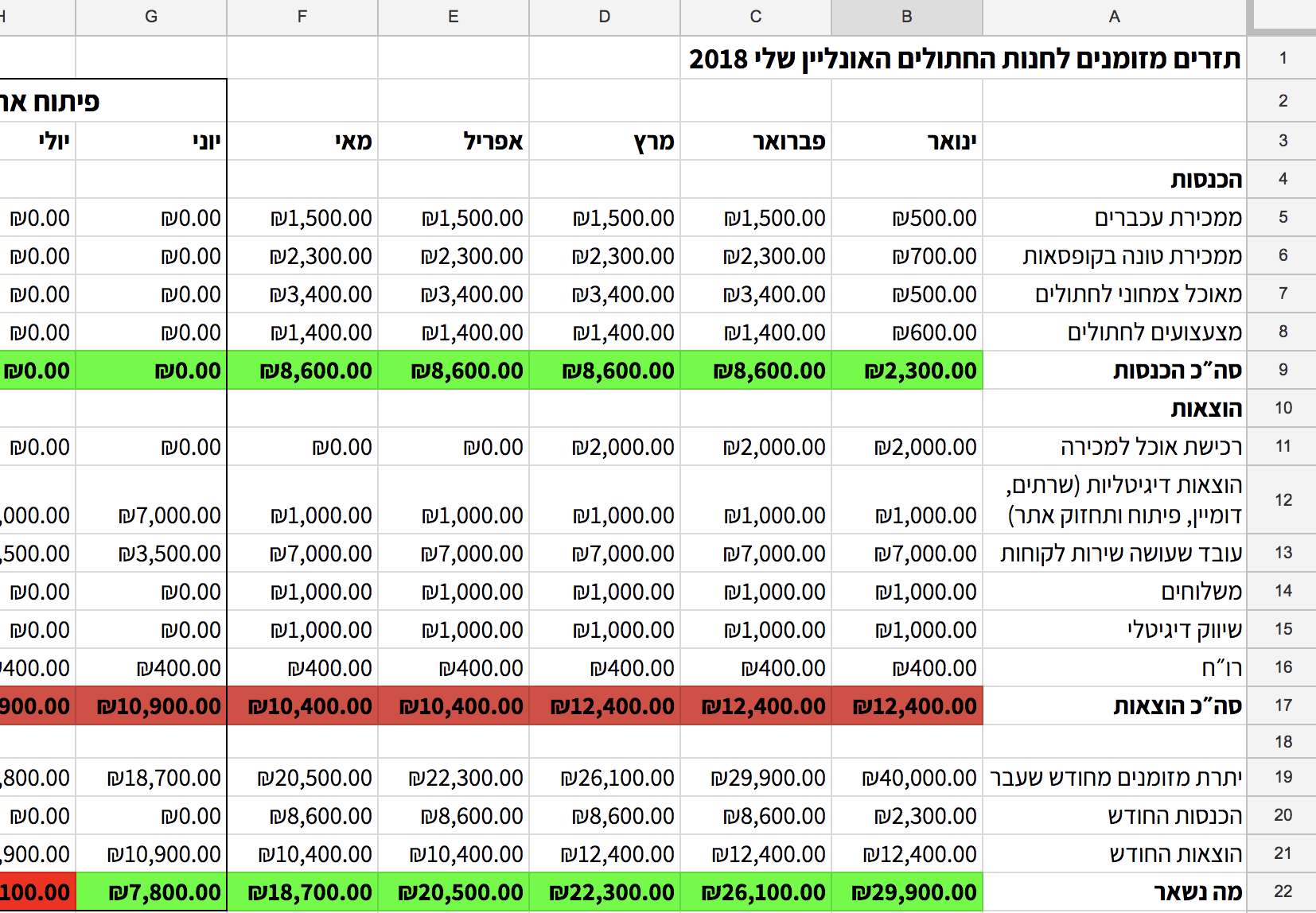

חנות החתולים האונליין שלי ואיך מחשבים תזרים

אוקיי אז במקום לדבר באוויר, בואו נעשה סימולציה כיפית ביחד.

נגיד שחסכתי 80 אלף ש״ח. אני מוכן לממש חלום עתיק יומין שלי. לפתוח חנות אונליין שמוכרת מוצרים לחתולים – אוכל טעים, גם צמחוני, וצעצועים לחתולים. כמובן.

שילמתי 20 אלף ש״ח למתכנתת ומעצבת והם עיצבו לי חנות יפה ב-Shopify. החנות חמודה, אבל לא מושלמת. אני מתכנן באמצע השנה להשתמש בכסף שאחסוך כדי לשדרג אותה בטירוף. כמו כן, לקחתי עובד שיעשה שירות לקוחות.

אני מוכן להתחיל למכור, אבל(!) לפני שאני עושה את זה, אני חייב להכין לי תזרים לעסק. אחרת, אני עלול לגמור כמו האדריכל – בוכה על המדרכה עם העציצים. אז אני הולך לבנות את התזרים שלי שנה קדימה.

ואני מבטיח – למרות שמעורבים פה מספרים, ואקסל – זה הולך להיות הכי פשוט בעולם.

שלב ראשון – כמה כסף אקבל כל חודש?

[כל מה שנעשה מעכשיו מלווה ב-Google Sheet שאתם מוזמנים להשתמש בו בעצמכם. (פשוט תלחצו על File ואז על Make a Copy) וזה יעתיק לכם את הקובץ לגוגל דרייב שלכם. אם הסתבכתם, פשוט תעתיקו לכם את זה לאקסל. ]

הדבר הראשון הוא להבין – מתוך ההיכרות שלכם עם העסק שלכם – כמה כסף ייכנס כל חודש. גם כסף שאתם יודעים עליו כבר (כי חייבים לכם תשלומים על דברים שעשיתם או מכרתם), ובחודשים היותר עתידיים – אתם צריכים לשער על בסיס הניסיון. נכון, אתם לא יודעים לחזות את העתיד, אבל אין ברירה, תאלצו לעשות ניחוש מושכל.

(כן, כן, עצמאיים אני יודע שאתם בשוק. צאו מהשוק ותעשו את זה גם אתם – אחרת תחזרו להיות שכירים.)

בעסקים מסוימים יש חודשים שהם יותר חזקים – נגיד חגי תשרי, ופסח – כי הם מוכרים למשל מתנות. בעסקים של שירותים, החודשים האלו דווקא יותר חלשים. מה שאומר שלא בכל חודש אתם תכניסו את אותו כסף, אלא יש מה שנקרא ״עונתיות״. בנוסף, אם אתם יודעים שאתם תהיו בחופשה בחו״ל מתישהו, אז תזכרו שבחודש הזה (או חודשיים אחריו – תלוי אם הכסף נכנס אצלכם במיידי או לא) אתם תעשו פחות כסף אולי.

אז בדוגמת החנות שלי – הכסף שנכנס הוא כסף ממכירות האוכל והצעצועים לחתולים. במקרה הזה, מכיוון שזו חנות אונליין, הכסף נכנס בשניה שבה מתבצעת העסקה (בניגוד לעסק של עצמאי שמקבל כסף או חלק ממנו רק אחרי שהפרויקט הסתיים.)

כמו שציינתי, יהיו שלושה חודשים (יוני, יולי, אוגוסט) שבהם אני בונה אתר משודרג. החלטתי שכדי לתת לזה את כל הלב, אני אשבית את העסק שלי לשלושה חודשים כדי לבוא מחדש באוגוסט עם משהו הרבה יותר מטורף. זה אומר שבחודשים אחרי שדרוג האתר אני צופה שההכנסות יכפילו את עצמן ואז כל חודש הן יגדלו עוד קצת (תסתכלו באקסל מה קורה החל מחודש ספטמבר).

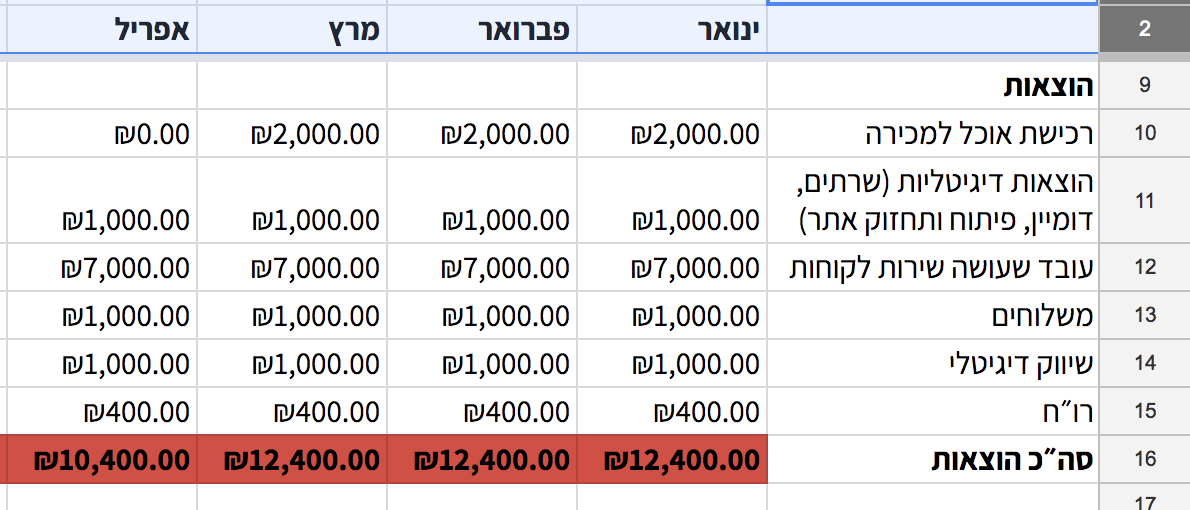

שלב שני – כמה כסף אני מוציא כל חודש?

פה צריך לזכור לכלול את כל ההוצאות של העסק. בדוגמא שלי – יש לי הוצאות על רכישת המזון והצעצועים (במחיר זול יותר ממה שאני מוכר כמובן). אני גם משלם לעובד שיעשה שירות לקוחות – נגיד 7,000 ש״ח בחודש. יש לי גם הוצאות דיגיטליות – אני משלם ל-Shopify, ול-Mailchimp, ולכל מיני אחרים. אה, וגם לרואה חשבון. וגם על המשלוחים של המוצרים לבית הלקוח.

חוצמזה, יש לי גם הוצאות שיווק דיגיטלי. פרסומות בפייסבוק, או גוגל, או אינסטאגרם – דרכן אני הולך לשווק את החנות.

בשלושת החודשים בהם אני משדרג את האתר, אין הכנסות כאמור. לא רק זה, ההוצאות גדלות, כי אני הולך להשקיע בבנייה שלו. כלומר, אלו החודשים המסוכנים שלי, ורק בשבילם היה שווה לעשות את קובץ התזרים, כדי לראות האם אצליח לשרוד אותם. כלומר, האם בסופם יישארו לי מזומנים כדי שאוכל להמשיך לקנות מזון וצעצועים כדי למכור אותם.

בניית האתר נחשבת ל״השקעה״ יותר מאשר להוצאה רגילה. כי זה משהו שקורה אחת לכמה זמן, בצורה לא קבועה, והיא אמורה להעלות לי את ההכנסות בחודשים שלאחר מכן לעסק. זה כמו שדניאל ברקת (מהפרק בפודקאסט, ההוא שהקים מפעל שוקולד) סיפר שהוא עבר ממכונות קטנות למכונות גדולות. אז הוא צריך לרכוש מכונות בהמון כסף, שבסופו של דבר ייצרו הרבה יותר שוקולד. אבל הוא גם צריך לוודא שיש לו מספיק מזומנים כדי שיספיק להחזיר לעצמו את ההשקעה במכונות מבלי לקרוס.

שימו לב – הקובץ נשאר פשטני בכוונה, כדי שלא תיבהלו. אבל כדאי עם הזמן להכניס אליו גם את המיסים שאתם משלמים כל חודש, ביטוח לאומי, ושאר הוצאות משתנות וחד-פעמיות כמו שדרוג האתר לדוגמא. (ותודה לאלון אלפרוביץ׳ שהעיר את תשומת לבי).

בואו נסתכל עכשיו על התזרים

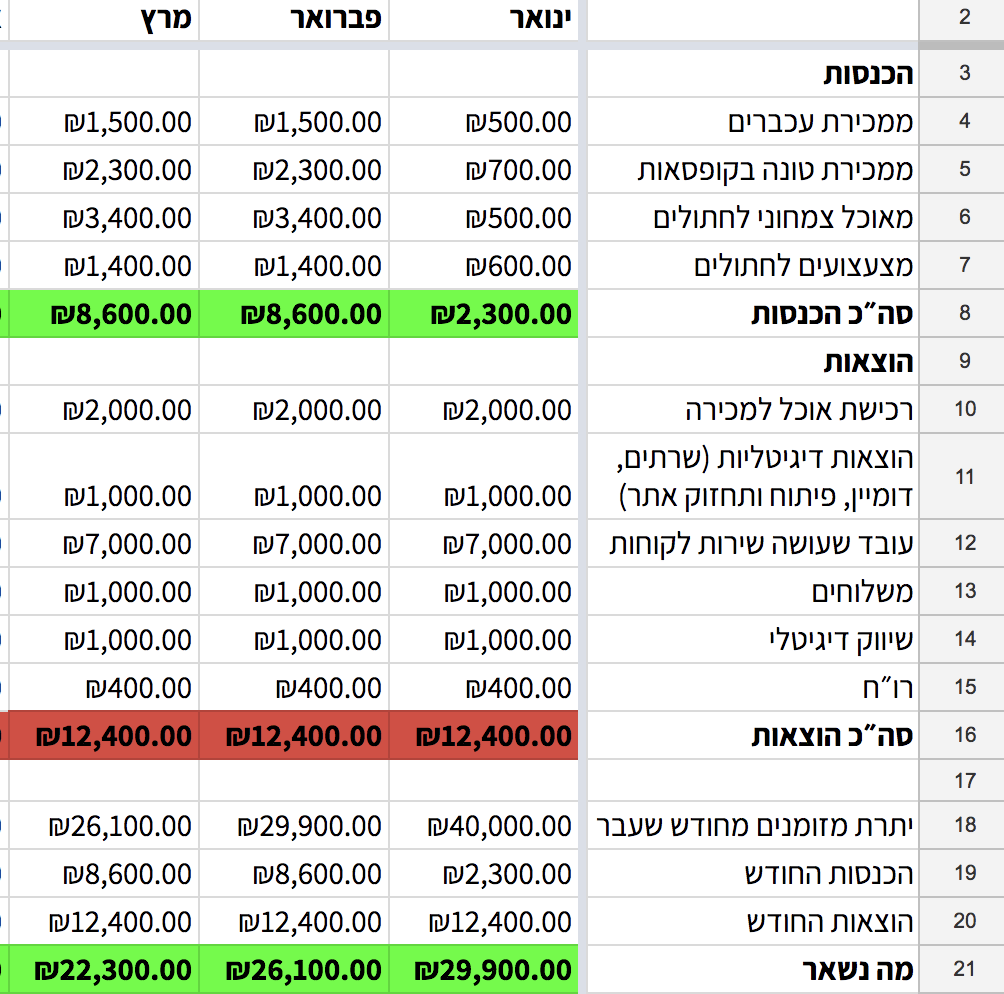

אז התזרים זה כאמור – כמה מזומנים יש לנו, כמה הכנסות, כמה הוצאות, ומה בסופו של דבר נשאר לנו. פר תקופה – חודש, או שנה, או כמה שתבחרו.

בואו נסתכל על שורות התזרים באקסל שלי –

צבעתי בירוק את החודשים שבהם אני נשאר עם מזומנים, ובאדום את החודשים שבהם אני מתחת לאפס. כאמור כבר הכנסתי לפה את החסכון ההתחלתי.

ועכשיו שימו לב שבחודש אוגוסט אני במינוס 12 אלף שח. ואני יוצא מהמינוס הזה רק באוקטובר. כלומר, כדי שהעסק שלי ישרוד את הקיץ, זה אומר שאצטרך לקחת הלוואה או להשיג עוד מזומנים. אם החלטתי ללכת על הלוואה, אז כדאי לי להוסיף עוד שורה ב״הוצאות״ של החודשים הבאים, שהיא החזר ההלוואה + הריבית.

ועכשיו אתם מבינים את הערך בלשים את הדברים בתוך האקסל ולחשב את התזרים. אני יכול להבין מעכשיו שהולכים להיות לי ארבעה חודשים שאצטרך עזרה כדי לשרוד אותם. אם לא אתכונן לזה, העסק אולי לא ישרוד – לא אוכל לשלם משכורת, לא אוכל לקנות עוד אוכל וצעצועים כדי למכור אותם – בקיצור – אהיה בבעיה.

אבל אני יכול לשחק עם המספרים כדי להבין איך לא להיות בבעיה. איך אצליח להיכנס למינוס יותר קטן. למשל –

האם עדיף לי לדחות את שדרוג האתר עד שאחסוך יותר כסף כדי לא להיכנס לתזרים שלילי?

אז האמת היא שלא! אם תסתכלו מה קורה בינואר עד חודש מאי בשורה התחתונה ״מה שנשאר״ – תראו שכל חודש זה הולך וקטן. למה? כי ההוצאות שלי יותר גדולות מההכנסות, ואני נוגס כל הזמן בחסכון ההתחלתי שלי.

אז אולי להיפך?! אולי שווה לי להקדים את שדרוג האתר בחודש? אולי זה יגרום למספרים להיראות יותר טוב?

או שאולי כדאי לי להצליח למכור מוצר נוסף?

או שאולי כדאי לי לפטר את העובד משירות הלקוחות במהלך שלושת החודשים בהם החנות לא פועלת?

ואולי כאמור בכלל לא כדאי לי להשבית את החנות? אולי אשכור עוד מישהו שיעזור לי במשך שלושה חודשים, כדי שימשיך לתפעל את החנות במקומי, וההכנסות לא יעמדו על אפס?

אז לסיכום –

כשקובץ התזרים נמצא לפנינו, הרבה יותר קל להבין מה אפשר ומה אי אפשר לעשות, כדי לגרום לעסק לשרוד. במקום ״לקוות שיהיה טוב״ אפשר לתכנן. ואפשר לצפות בעיות הרבה לפני שהן עומדות לקרות.

תראו, ״לעשות מה שאתם אוהבים״, ו- ״ללכת אחרי התשוקות שלכם״ וכל שאר הקלישאות – זה נחמד. אבל להתייחס לעסק שלכם ברצינות, לעקוב אחרי התזרים שלו, כדי למנוע ממשברים להגיע, ולחשב דברים משעממים כמו עול״ל ו-LTV (ראו פוסט קודם) זה מה שיגרום לכם לצאת מהסטטיסטיקה הנוראית של עסקים שנסגרים.

יאללה, תעשו לעצמכם copy של הקובץ שלי, ולכו לשחק קצת במספרים. אם אתם מפחדים ממספרים – בקשו מחברה טובה שלא מפחדת, שתשב איתכם על זה איזה ערב יחד. ואם אתם עדיין מפוחדים – יש אנשי מקצוע שיודעים לעשות את זה בצורה מקצועית.

בהצלחה!

נ.ב. מחפשים עוד עצות פרקטיות? כדאי לכם לבדוק את ״אני רוצה הכל״. מספרים שהוא הספר הכי פרקטי עם כריכה עם חתול שאפשר למצוא.